Первый раз на Pharmnews.kz?

Войдите, чтобы читать, писать статьи и обсуждать всё, что происходит в мире. А также, чтобы настроить ленту исключительно под себя.

ЗарегистрироватьсяВойдите, чтобы читать, писать статьи и обсуждать всё, что происходит в мире. А также, чтобы настроить ленту исключительно под себя.

Зарегистрироваться

Аналитическая компания Vi-ORTIS провела анализ продаж статинов в розничной сети и выявила наиболее продаваемые виды препаратов и тенденции развития этого рыночного сегмента.

Сердечно-сосудистые заболевания занимают ведущую позицию, в рейтинге причин смертности населения в мире на них приходится треть летальных исходов. Среди сердечно-сосудистых заболеваний во главе по распространенности стоит ишемическая болезнь сердца (ИБС), которая по некоторым оценкам затрагивает примерно 126 миллионов человек в мире. По прогнозам исследователей, распространение ИБС будет только расти.

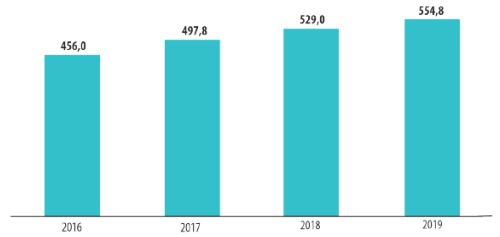

В Казахстане ИБС также является одной из основных причин смерти населения, и за последние три года, согласно статистическим данным, увеличилась. Так, начиная с 2016 года заболеваемость ИБС выросла с 456,0 на 100 000 человек до 554,8 на 100 000 человек населения в 2019 году (график №1).

График №1. Заболеваемость ИБС в Казахстане на 100 000 человек

Источник: аналитическая база Vi-ORTIS

Основной причиной развития ишемической болезни сердца является атеросклероз коронарных артерий. В свою очередь атеросклероз развивается в результате накопления липопротеидов низкой плотности в крови, тканях, но главным образом на стенках артериальных сосудов. Атеросклероз поражает не только коронарные артерии, но и другие артерии: мозговые, почечные, артерии нижних конечностей и т.д. Таким образом, терапия атеросклероза имеет важное значения для профилактики манифестации не только ИБС, но и других сердечно-сосудистых событий.

В лечении атеросклероза особое внимание уделяется статинам, оказывающим влияние на нарушенный липидный обмен и применяемым в клинической практике с 80-х годов прошлого века. Данные препараты оказывают ингибирующее влияние на редуктазу 3-гидрокси-3-метилглутарил коэнзима А, отвечающую за синтез холестерина в печени. Важность применения статинов обусловлена тем фактом, что за достаточный период применения статинов было доказано замедление прогрессирования атеросклероза при условии непрерывного применения в течение 2 лет. На распространение ИБС и атеросклероза могла оказать стимулирующее действие коронавирусная инфекция, которая начала распространение в Казахстане в начале 2019 года. Коронавирусная инфекция привела к усилению факторов риска, таких как малоподвижный образ жизни, неблагоприятная психологическая обстановка, потребление трансжиров, алкоголя и т.д. Особенно стоит выделить тот факт, что во время пандемии COVID-19 могло значительно снизиться внимание к пациентам с ИБС и атеросклерозом, что отразилось бы на потреблении статинов на розничном рынке Казахстана.

С целью оценить влияние вышеперечисленных факторов на розничный рынок статинов, а также для определения главных препаратов на рынке, был проведен аудит аптечных продаж дистрибьюторов РК с помощью базы данных от компании Vi-ORTIS за первое полугодие последних четырех лет.

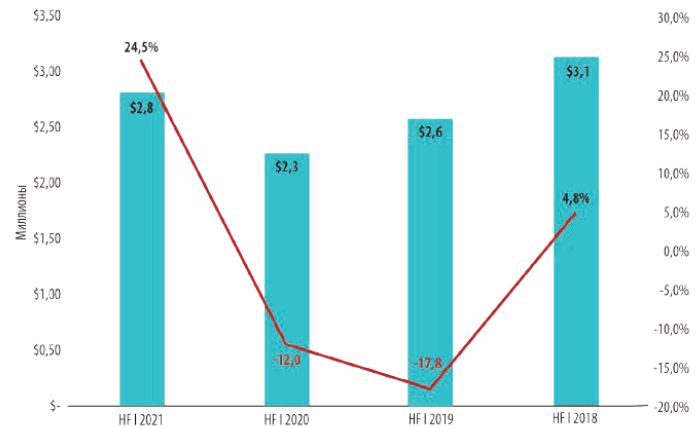

Объем розничного рынка статинов, представленный как монопрепаратами, так и комбинированными вариантами, за первое полугодие 2021 года показал значительный рост продаж на 24,5% в долларах США. Впрочем, за данный период на розничном рынке статинов (далее – рынок) не был достигнут максимум в денежном выражении в сравнении с объемами продаж за первое полугодие последних 4 лет (график №2). Высокий темп роста продаж статинов за первые шесть месяцев 2021 года был обусловлен позитивными изменениями на рынке после двух лет спада продаж препаратов за аналогичный период. Наибольшее сокращение продаж статинов наблюдалось в 2019 году за первое полугодие в размере 17,8% в денежном выражении во время начала пандемии коронавирусной инфекции. За первое полугодие 2020 года темп сокращения продаж замедлился до 12,0% в долларах США, указывая на смену тренда.

График №2. Объемы и динамика продаж статинов на розничном рынке в долларах США

Источник: аналитическая база Vi-ORTIS

В натуральном выражении продажи статинов демонстрировали динамику схожую с продажами статинов в денежном выражении. И все же в упаковках продажи статинов имели наибольший рост. За первое полугодие 2021 года продажи выросли на 27,3% в упаковках, достигнув наибольшего объема продаж в натуральном выражении за последние 4 года. Объем рынка увеличился до 486,6 тыс. упаковок, что указывает на восстановление рынка после тяжелых двух лет пандемии COVID-19. На фоне высокого темпа роста потребления статинов в упаковках на рынке за первое полугодие 2021 года темп роста продаж данных препаратов в денежном выражении был меньше. К такой ситуации могли привести изменения в ценовом спросе на рынке, когда дешевые препараты имели больший вес в реализации.

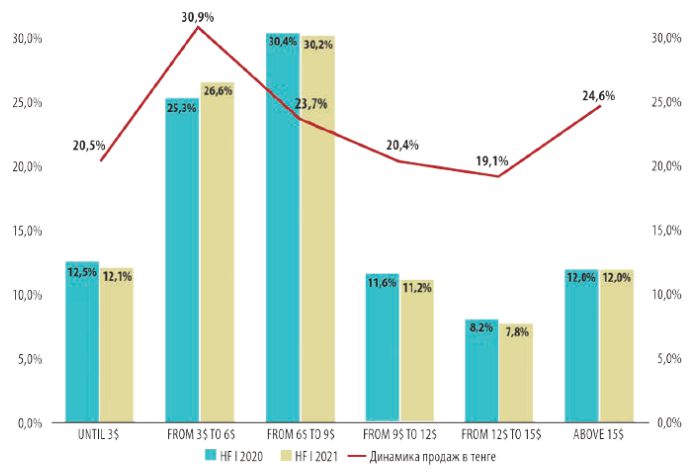

Для выявления данного показателя рынок был рассмотрен в разрезе ценовых диапазонов. Препараты со стоимостью до 3 долларов США сформировали ценовой диапазон до 3 долларов США, более дорогие препараты со стоимостью от 3 до 6 долларов США вошли во второй ценовой диапазон и т.д. Объемы и динамика продаж ценовых диапазонов за первое полугодие 2020 и 2021 годов представлены на графике №3. Наибольшие доли рынка у ценовых диапазонов от 3 до 6 долларов США (26,6%) и от 6 до 9 долларов США (30,2%) в денежном выражении за первое полугодие 2021 года.

График №3. Объемы и динамика продаж статинов в разрезе ценовых диапазонов на розничном рынке в долларах США

Источник: аналитическая база Vi-ORTIS

В 2020 году за анализируемый период данные ценовые сегменты также имели наибольшие размеры доли рынка. Рост объема продаж был зафиксирован во всех ценовых диапазонах в долларах США без значительных перевесов. Следовательно, недорогие препараты не могли замедлить темп роста объема продаж рынка в долларах США. Изменение стоимости статинов относится к важным факторам, влияющим на динамику развития продаж на рынке. Оценка дистрибьюторских цен на статины в долларах США по индексу цен, который измеряет среднее изменение цен на препараты за определенный промежуток времени, показала снижение на 2,4%. К примеру, препарат Аторис в дозировке 20 мг подешевел на 1,2% в долларах США, а стоимость препарата Розулип в такой же дозировке снизилась на 1,1% в долларах США. Снижение стоимости статинов могло быть связано с ограничительными мерами со стороны Министерства здравоохранения РК на основании «Кодекса о здоровье народа и системе здравоохранения», согласно которому на рынке действовало государственное регулирование цен на препараты.

На рынке статинов присутствовали препараты на основе 4 молекул, которые имели доказанную эффективность на международном уровне. Условно данные статины делят на поколения в зависимости от начала клинического применения. К первому поколению статинов на рынке можно отнести препарат симвастатин. Второе поколение статинов на рынке представлял аторвастатин, на долю которого приходилось 42,4% рынка в денежном выражении вместе с комбинациями. Последние препараты, вышедшие на международный рынок, были питавастатин и розувастатин. В Казахстане больше половины рынка занимал розувастатин (55,3%) в долларах США. Данное распределение долей рынка может быть связано с эффективностью данных препаратов в борьбе с атеросклерозом. Согласно данным исследования MERCURY I розувастатин в дозе 10 мг был эффективнее в достижении низкого уровня липопротеидов низкой плотности в сравнении с аторвастином в дозе 10 мг, симвастатином в дозе 20 мг и правастатином в дозе 40 мг. Питавастатин также имел большую эффективность в сравнении с аторвастином по данным исследования COMPACT-CAD, но в Казахстане препарат начал продаваться в 2019 году и достиг небольшой доли рынка в 0,9% в долларах США за первое полугодие 2021 года.

Таблица №1. Рейтинг главных статинов в группе розувастатина в денежном выражении

Источник: аналитическая база Vi-ORTIS

Основа рынка в денежном выражении была сформирована молекулой розувастатин, представленная несколькими брендами на рынке. Ведущим препаратом в группе розувастатина был препарат Розулип от венгерского дженерического производителя Egis. Бренд Розулип имел наибольшую внутригруп повую долю в размере 24% в долларах США. Препарат Розулип на рынке был представлен в двух видах. Первый вариант препарата был как монопрепарат, а второй вариант препарата был комбинацией розувастатина с ингибитором всасывания холестерина. Высокая средняя цена в таблице №1 была связана именно с последним вариантом препарата, который стоил в среднем 15,7 долларов США за одну упаковку. На второй позиции в группе препаратов розувастатина был также дженерический препарат от компании KRKA под торговым названием Роксера. Внутригрупповая доля препарата составила 20,6% в долларах США. Замыкал тройку первых препаратов на розувастатине дженерический препарат Мертенил от компании Gedeon Richter. Только на четвертой позиции оказался оригинальный препарат Крестор от компании AstraZeneca. Все вышеперечисленные препараты продемонстрировали рост продаж как в денежном, так и в натуральном выражении. Однако, оригинальный препарат Крестор имел наименьший темп роста продаж. В группе препаратов аторвастатина основную долю занимал дженерический бренд Аторис от компании KRKA со средней ценой 6,0 долларов США. Доля препарата составила 47,1% в долларах США. Второе место по размеру доли занимал небрендированный препарат от белорусского производителя Лекфарм. Препарат от компании Лекфарм имел самую доступную цену за одну упаковку в группе аторвастатина в среднем 2,7 доллара США. Оригинальный препарат Липримар от крупной международной компании Pfizer с внутригрупповой долей в 8,3% в денежном выражении был на третьей позиции. Положительная динамика продаж была у первых двух препаратов, а у оригинального препарата Липримар наблюдалась стагнация продаж.

Таблица №2. Рейтинг главных статинов без комбинаций в денежном выражении

Источник: аналитическая база Vi-ORTIS

Для определения лидера на рынке среди статинов за первые шесть месяцев 2021 года были рассчитаны доли каждого препарата в денежном выражении среди монопрепаратов (таблица №2). Лидером среди статинов в виде монопрепаратов был препарат Аторис, доля которого была наибольшей на рынке в долларах США. Доля препарата Аторис за первое полугодие 2021 года снизилась до 22,4% в долларах США в результате менее высокого темпа роста продаж (10,1%). На втором месте был небрендированный препарат от Лекфарм. Доступность данного препарата для потребителя, видимо, имела ощутимый вес, так как темп роста потребления препарата ускорился за первое полугодие 2021 года до 28,1% в упаковках с 13,8% за аналогичный период предыдущего года. На третьем месте в рейтинге среди статинов был препарат, содержащий розувастатин, Роксера, темп роста продаж которого был выше, чем у препаратов Аторис и Аторвастатин от Лекфарма. Впрочем, данного темпа было недостаточно для увеличения доли препарата на рынке и занятию второй позиции в рейтинге. Другой представитель розувастатина препарат Мертенил отличился большим темпом роста продаж в денежном выражении. Объем продаж препарата вырос на 38,5% в долларах США. Пятая позиция в рейтинге принадлежала оригинальному препарату Крестор, доля которого снизилась до 7% в долларах США, так как объем продаж препарата вырос всего на 3,2% в долларах США.

Аудит продаж статинов на розничном рынке за первое полугодие последних 4 лет выявил негативные изменения на рынке с началом пандемии COVID-19 в Казахстане, несмотря на рост заболеваемости ИБС. В 2021 году за первые шесть месяцев рынок начал процесс восстановления, выражавшийся в значительном увеличении продаж статинов как в денежном, так и в натуральном выражении. Единственным «тормозящим» фактором роста рынка в денежном выражении было снижение стоимости препаратов в долларах США. Рост рынка был обеспечен увеличением потребления дженерических препаратов на основе аторвастатина и розувастатина.

Д.С. Батыров,

аналитик компании Vi-ORTIS,

магистр медицин

Адрес редакции:

г. Алматы, ул. Жандосова, 98, БЦ "Навои Тауэрс",

6 этаж, офис 603

тел.:+7 727 385 85 69,

+7 708 312 70 75,

+7 708 605 47 73,

+7 747 409 77 56

Система оплаты:

{kind=link}

Комментарии

(0) Скрыть все комментарии