Первый раз на Pharmnews.kz?

Войдите, чтобы читать, писать статьи и обсуждать всё, что происходит в мире. А также, чтобы настроить ленту исключительно под себя.

ЗарегистрироватьсяВойдите, чтобы читать, писать статьи и обсуждать всё, что происходит в мире. А также, чтобы настроить ленту исключительно под себя.

Зарегистрироваться

Представляем вашему вниманию аналитический обзор фармацевтического рынка ГЛС 1 квартала текущего года, подготовленный отечественным консалтинговым агентством Vi-ORTIS. Интересное и полезное исследование показывает объем фармрынка в деньгах и упаковках, рейтинг корпораций с долей рынка, динамику продаж и структуру розничного рыка.

.jpg)

.jpg)

Динамика всего оборота, прошедшего через фармацевтический канал в первом квартале 2024 года в денежном выражении, продемонстрировала хороший, уверенный подъем: в тенге рынок вырос на 17% (315,71 млрд), в долларах на 18% (701,04 млн) и в евро на 16% (645,89 млн).

В упаковках объем рынка продемонстрировал рост на 8,1% (338,16 млн). 52,8% (+15,4%) общего объема товарооборота составил розничный канал, амбулаторный канал показал 27,6% (+15,6%), стационарный канал занимает 16,3% с приростом 17,4% в деньгах. Закуп в ценовом канале показал рекордный прирост 58,2% в денежном выражении и 3,4% объема от общего рынка.

В натуральном выражении наибольший объем традиционно занимает розничный рынок - 66%, показавший прирост 11,7%. В ценовом канале при положительном росте в деньгах отрицательный рост в упаковках (-12%). У двух других ключевых каналов динамика положительная – у стационаров (+2,2%), а у АЛО (+8,1%).

.jpg)

.jpg)

Общий объем рынка ГЛС в первом квартале составил 266,23 млрд тенге с положительной динамикой, составившей 18,1%. Розничный рынок при этом составил 131 млрд тенге (+16,1%), закуп ГЛС для больниц 40,8 млрд (+22%), закуп для АЛО 84,7 млрд тенге (+15,6%), закуп в ценовом канале 9,8 млрд тенге (+66,2%). В натуральном выражении объем всего рынка ГЛС составил 156,02 млн упаковок (+6,7%). Розничный рынок при этом подрос на 6,5% (126,2 млн упаковок), ГЛС для больниц подрос на 7,9% (16,8 млн упаковок), ГЛС для АЛО подрос на 7,9% (11,5 млн упаковок), закуп ГЛС в ценовом канале понизился на 2,1% (1,5 млн).

.jpg)

.jpg)

В традиционном рейтинге корпораций три первых места остались за прошлогодними номинантами. На первом по прежнему корпорация Johnson & Johnson с объемом продаж 17,18 млрд тенге (+13,1% в тенге и -70,7% в упаковках), на втором Nobel – 14,8 млрд тенге (+6,7% в деньгах и +1,3% в упаковках), на третьем Santo – 13,05 млрд тенге (+11,5% в деньгах и -5,2% в упаковках). Соответственно и рейтинге отечественных корпораций компании Nobel и Santo на первых местах, занимая вместе более 36% доли рынка в тенге и почти 14% в упаковках. На третьем месте Карагандинский фармацевтический комплекс с объемом продаж 7,65 млрд тенге.

Структура рынка в различных разрезах

.jpg)

Сравнительный анализ розничного рынка ГЛС за последние 3 года показывает, что первый квартал 2024 года набрал 131 млрд тенге и продемонстрировал положительный рост в 16% по сравнению с 2023 годом и 24,4% с 2022 годом. Упаковки в 2022 году показали колоссальный рост 26,6%, но на следующий год этот показатель упал на 11,1%, чтобы вырасти в 2024 году на 6,5% с конечно суммой 126,2 млн упаковок. По результатам двух лет мы пока видим минус 5%.

.jpg)

В общем рынке ГЛС 83,5% занимают лекарственные средства. Они выросли на 0,5%, забрав их у БАД (10,9%) и ИМН (5,6%). БАД после колоссального роста в 2022 г. (30,1%) и в 2023 (28,7%) в первом квартале 2024 выглядят поскромнее (12,2 %), с объемом 17,1 млрд тенге и 11,6 млн упаковок. Изделия медицинского назначения в объемах составили 8,8 млрд тенге. По сравнению с 2022 годом рынок вырос на четверть в деньгах. В упаковках рост составил 5% (73,8 млн упаковок).

.jpg)

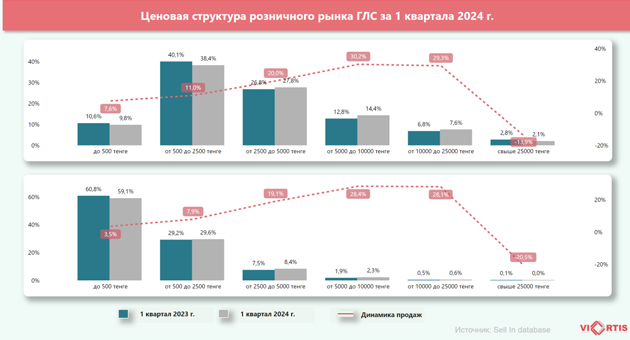

Ценовая структура розничного рынка ГЛС

В первом квартале 2024 года основную долю ценовой структуры занимает сегмент «от 500 до 2.500 тенге», он показывает положительный конечно рост 11% в деньгах и почти 8% в упаковках. Доля в денежном выражении данного сегмента уменьшается на 1,7%. На положительную динамику данного сегмента повлияли такие препараты как антибиотики и антигистаминные препараты, а также препараты для лечения заболеваний глаз и носа. По 72 препаратам не было продаж в данный период, а 119 препаратов перешли из данного сегмента в следующий сегмент «от 2.500 до 5.000 тенге». Это Флемоксин Солютаб и Юнидокс Салютаб от компании Аstellas, а также Азитро от компании Santо. Переход данных препаратов повлиял на увеличение доли сегмента «от 2.500 до 5.000 тенге», а также на положительную динамику – + 20% в деньгах и + 19% в упаковках. В данном сегменте также заметен хороший рост у противовоспалительных, противодиарейных и противовирусных препаратов. Высокий темп роста наблюдается в категории «от 5.000 до 10.000 тенге» – в деньгах + 30%, в упаковках + 28,4%. Доля данного сегмента выросла на 1,6%. Хороший темп роста заметен у противовоспалительных препаратов, ЛС для лечения ЖКТ, ангиопротекторов и витаминов. Значительное падение продаж заметно в самом крайнем сегменте «свыше 25.000 тенге» на 14% в деньгах и в упаковках на 20,5%.

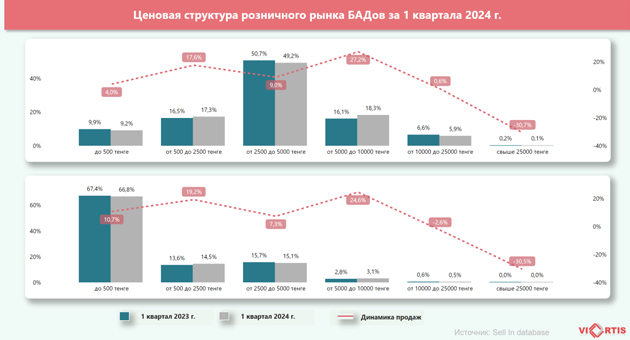

В первом квартале 2024 года основную долю ценовой структуры БАД занимает сегмент «от 2.500 до 5.000 тенге», темп роста – 9% в деньгах, 7,3% в упаковках. Основной рост этому сегменту приносят БАД, способствующие нормализации и поддержанию нормальной микрофлоры кишечника, БАД для улучшения зрения и БАД с мягким мочегонным эффектом, также в данном сегменте появились 205 новых БАД. Высокий темп сегмента «от 5.000 до 10.000 тенге» выражен приростом в 27% в деньгах и в 25% в упаковках. Основная доля БАД данного сегмента принадлежит источникам поливитаминов, БАД для снижения рисков функциональных нарушений женских циклических процессов, а также БАД общеукрепляющего и общетонизирующего действия для мужчин и женщин. В данном сегменте появились 162 новых БАД.

Факторы, которые повлияли на рынок

По мнению аналитиков компании Vi-ORTIS, подъем рынка на 15,4% был обусловлен ростом инфляции на 9,3%, а также следующими за ним изменениями в ценовой структуре. Также на рынок оказали влияние сезонные обострения ОРВИ и энтеревирусной инфекции, а также вернувшиеся инфекции - корь и коклюш

Адрес редакции:

г. Алматы, ул. Жандосова, 98, БЦ "Навои Тауэрс",

6 этаж, офис 603

тел.:+7 727 385 85 69,

+7 708 312 70 75,

+7 708 605 47 73,

+7 747 409 77 56

Система оплаты:

{kind=link}

Комментарии

(0) Скрыть все комментарии