Первый раз на Pharmnews.kz?

Войдите, чтобы читать, писать статьи и обсуждать всё, что происходит в мире. А также, чтобы настроить ленту исключительно под себя.

ЗарегистрироватьсяВойдите, чтобы читать, писать статьи и обсуждать всё, что происходит в мире. А также, чтобы настроить ленту исключительно под себя.

Зарегистрироваться

Аптечный рынок Казахстана продолжает меняться: крупные сети усиливают позиции и рынок постепенно концентрируется вокруг лидеров. Аналитический обзор консалтинговой компании Vi-ORTIS по итогам I квартала 2026 года показывает, как меняется структура аптечного ритейла, почему продажи в тенге продолжают расти при сокращении числа упаковок, и какие сети сегодня формируют основную конкуренцию на фармацевтическом рынке страны.

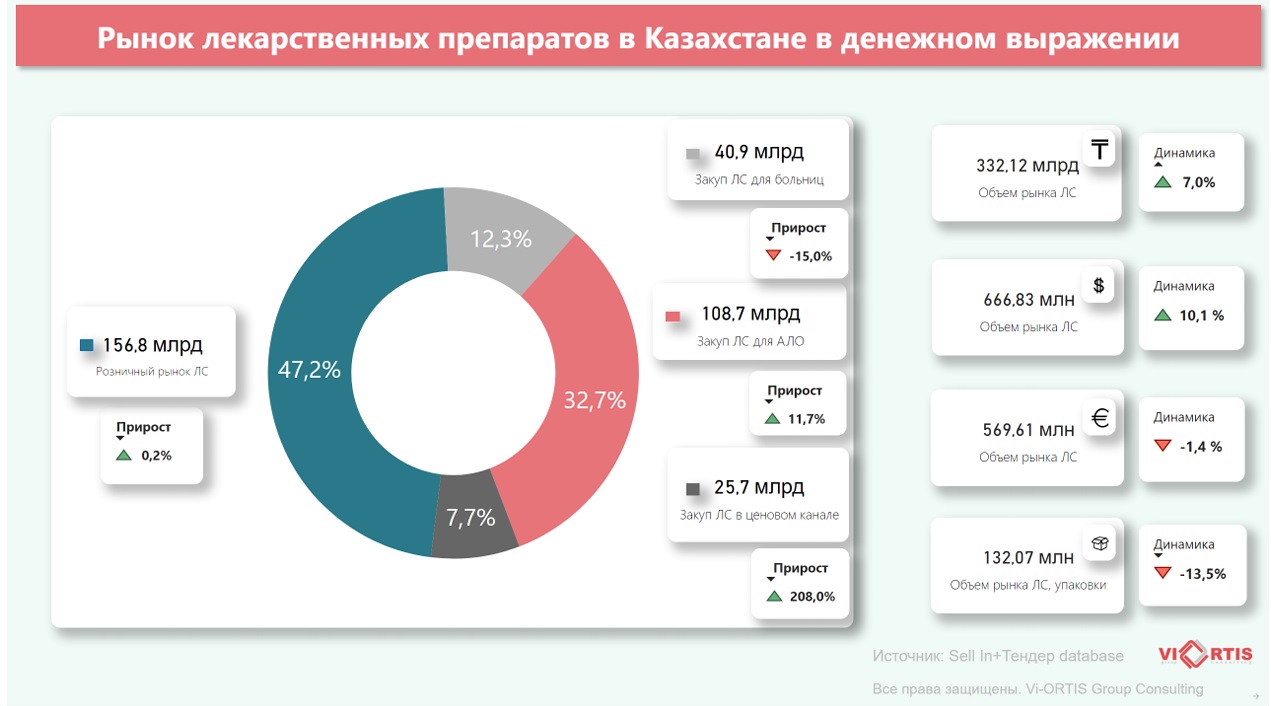

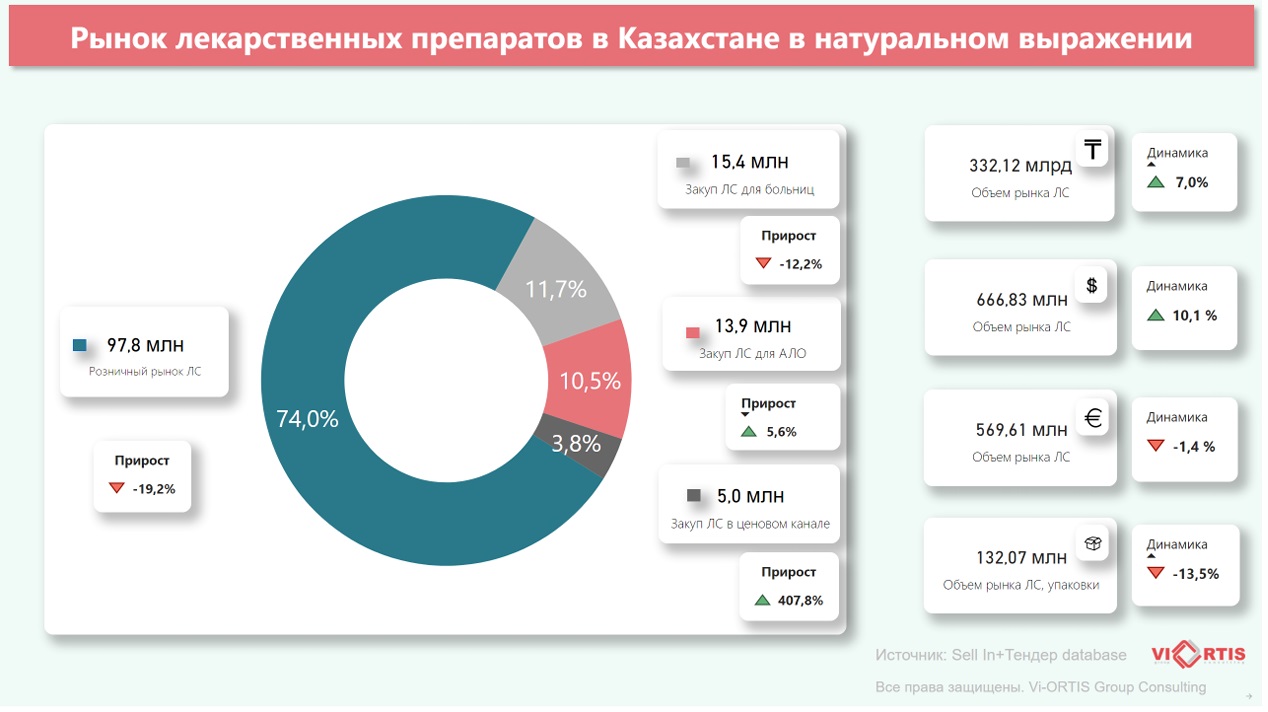

Розничный фармацевтический рынок Казахстана в I квартале 2026 года демонстрирует противоречивую динамику: денежный объем продолжает расти, однако натуральное потребление снижается. За последние три года объем розничного рынка в денежном выражении увеличился со 130,9 млрд до 156,8 млрд тенге. Однако в 2026 году рост практически остановился – динамика составила лишь +0,2%. При этом продажи в упаковках сократились на 22% по сравнению с I кварталом 2024 года. По оценке аналитиков, это свидетельствует о том, что потенциал ценового роста в рознице практически исчерпан, а потребление лекарств продолжает снижаться.

Генерики удерживают 84% рынка

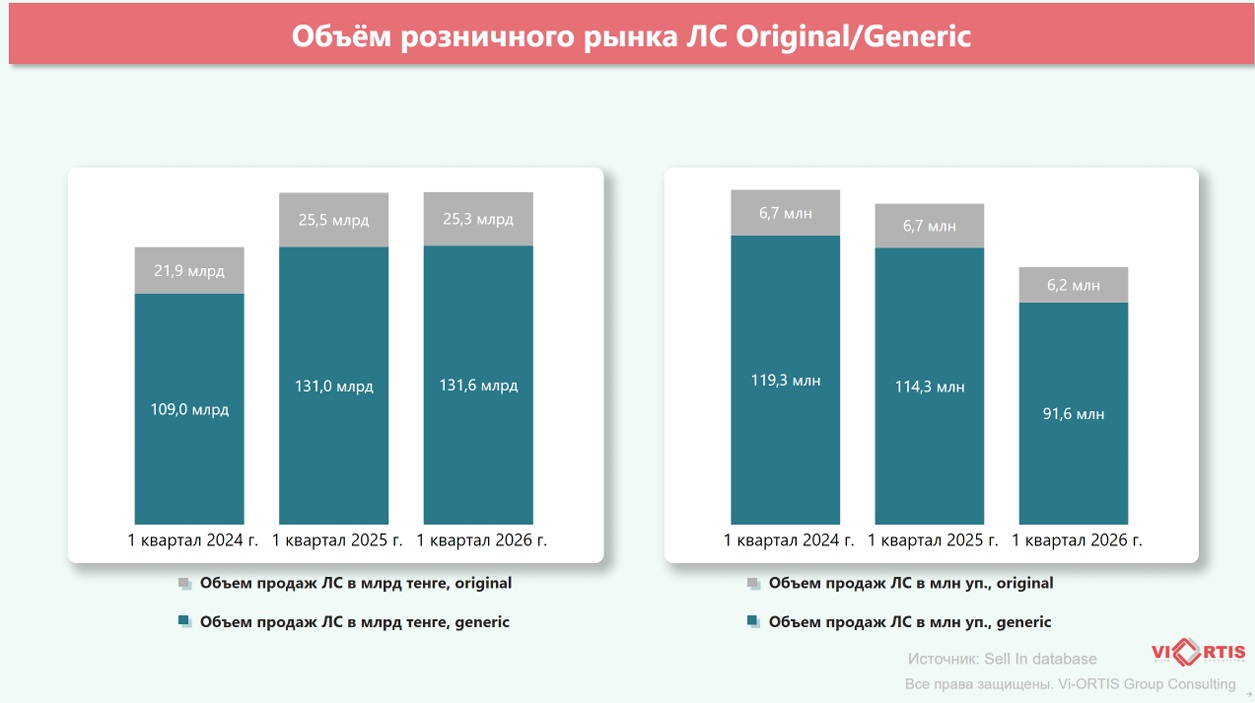

Одним из ключевых трендов остается изменение структуры спроса между оригинальными и генерическими препаратами. В денежном выражении генерические препараты продолжают формировать основу казахстанского фармрынка. Их продажи выросли с 109 млрд тенге в I квартале 2024 года до 131,6 млрд тенге в I квартале 2026 года. Продажи оригинальных препаратов также увеличились – с 21,9 млрд до 25,3 млрд тенге, однако их доля остается существенно ниже. В результате около 84% рынка в тенге по-прежнему приходится именно на генерики. При этом в натуральном выражении рынок демонстрирует обратную тенденцию. Продажи генериков сократились с 119,3 млн до 91,6 млн упаковок, оригинальных препаратов – с 6,7 млн до 6,2 млн упаковок. Это говорит о сокращении потребления в массовом сегменте. Дополнительный фактор – ценорегулирование, из-за которого дженерики приближаются по цене к оригинальным препаратам, и выбор потребителя смещается в сторону качества.

Изменяется и ценовая структура рынка. В сегменте препаратов стоимостью 500-2500 тенге аналитики фиксируют снижение спроса на 10% в денежном выражении. Категория 2500-5000 тенге остается относительно стабильной, тогда как сегмент 5000-10000 тенге демонстрирует рост на 12,5%. Таким образом, рынок постепенно смещается в сторону более дорогих препаратов.

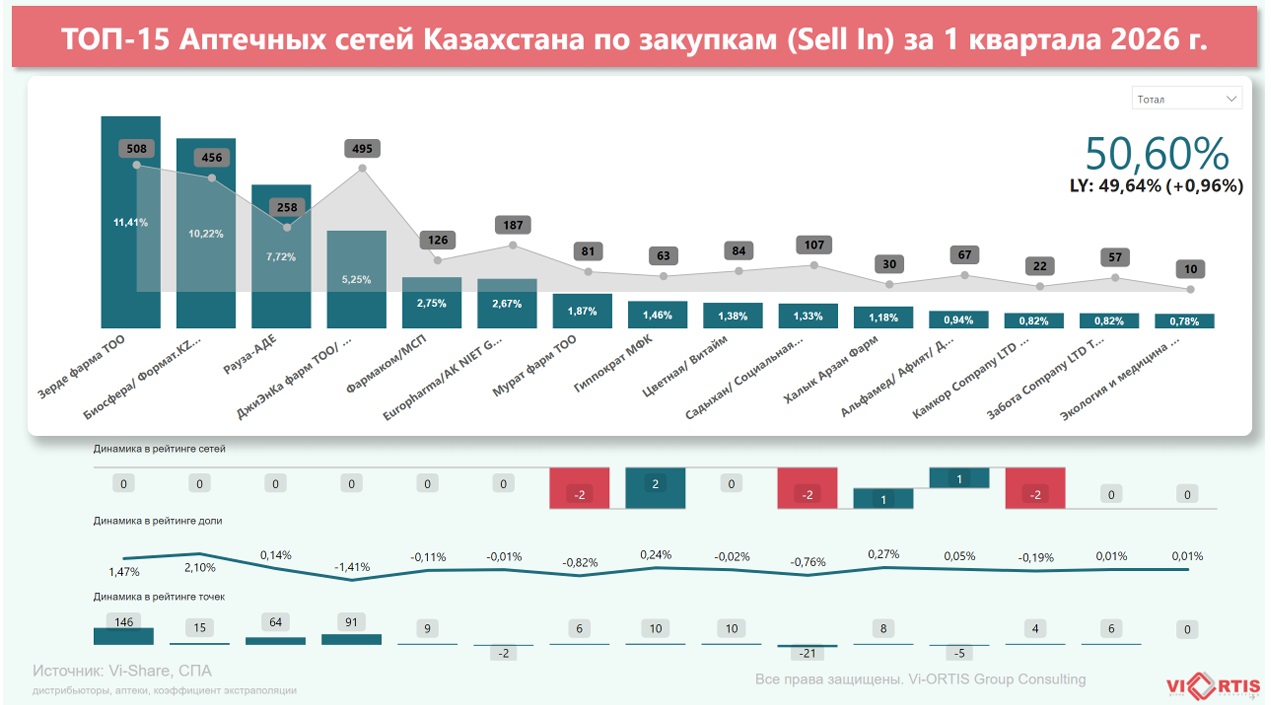

ТОП-15 сетей контролируют уже больше половины рынка

На фоне этих изменений особенно показательной выглядит структура аптечного ритейла. Аналитики отмечают высокую концентрацию рынка: по итогам I квартала 2026 года на ТОП-15 аптечных сетей уже приходится 50,6% всех закупок (Sell In). Для сравнения, годом ранее показатель составлял 49,64%. Это подтверждает продолжающуюся консолидацию рынка и усиление крупнейших игроков.

Лидером остается ТОО «Зерде Фарма» с долей 11,41%. Сеть существенно расширила присутствие, увеличив количество аптек сразу на 146 точек. Второе место удерживает Биосфера / Формат.kz с долей 10,22%, также показавшая рост сети (+15). Третью позицию занимает ТОО «Рауза-АДЕ» – 7,72%, (+64 точки).

При этом аналитики обращают внимание на разнонаправленную динамику внутри крупных игроков. Так, ТОО «ДжэйЭнКа Фарм» занимает 5,25% рынка, однако за год потеряла 1,41 % доли, несмотря на расширение сети на 91 аптеку. Это может говорить о снижении среднего оборота на одну точку или усилении конкуренции в ключевых регионах. Небольшие минусы в доле рынка также у Фармаком/МСП, Europharma и Мурат фарм, потерявших две позиции рейтинга.

В нижней части рейтинга доли игроков уже не превышают 1,5%, однако борьба за позиции остается высокой. Улучшить позиции смогли Гиппократ МФК, Халык Арзан Фарм и Альфамед Афият.

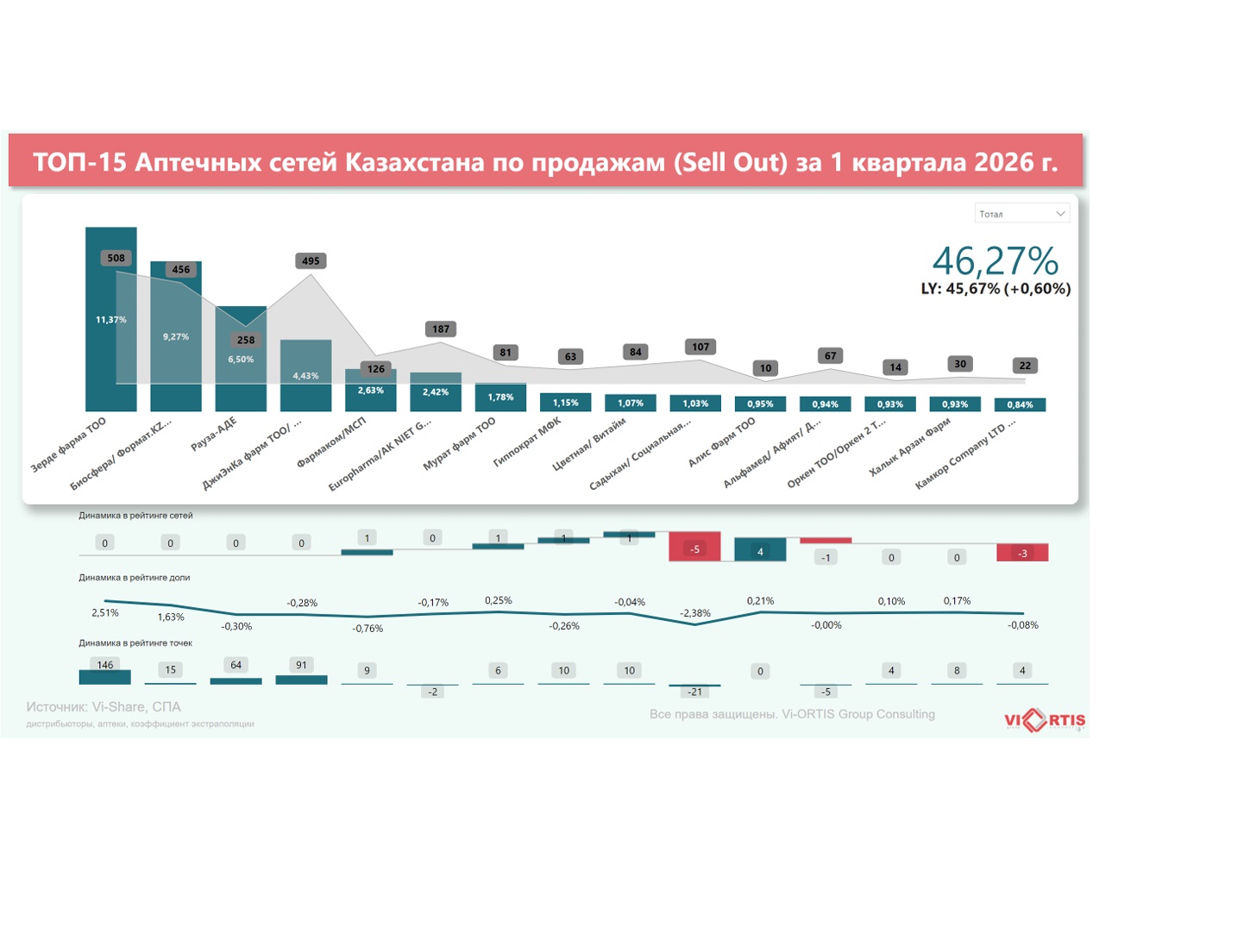

Структура рынка конечных продаж населению (Sell Out) также демонстрирует высокую концентрацию: на ТОП-15 сетей приходится 46,27% рынка против 45,67% годом ранее. Хотя показатель остается ниже, чем в сегменте закупок, тренд на укрупнение аптечного ритейла сохраняется.

Безусловным лидером Sell Out вновь стала ТОО «Зерде Фарма» с долей 11,37%. Компания показала самый заметный прирост +2,51%. Аналитики считают это свидетельством эффективной экспансии и высокой монетизации новых точек.

Второе место занимает ТОО «Биосфера / Формат.kz» с долей 9,27% и ростом на 1,63% На третьем остается ТОО «Рауза-АДЕ» – 6,50%, однако сеть показала снижение доли на 0,3%.

Одним из наиболее показательных примеров аналитики называют ТОО «ДжэйЭнКа Фарм»: при наличии 495 аптек сеть занимает четвертое место с долей 4,43%, однако второй год подряд демонстрирует снижение доли рынка. Это подтверждает, что простое увеличение числа аптек уже не гарантирует роста эффективности бизнеса.

В среднем сегменте положительную динамику показали ТОО «Мұрат Фарм» и ТОО «Алис Фарм», которое поднялось сразу на четыре позиции. В то же время ТОО «Садыхан» потерял пять мест и сократил долю на 2,38 %, что стало самым заметным снижением среди участников рейтинга.

Региональная расстановка сил

В Алматы лидирует сеть «Рауза Аде» с долей Sell In 27,84% и Sell Out 22,78%. Далее следуют «ДжиЭнКа фарм / Аптеки со склада» - 7% и 6,05% соответственно. ТОО «Зерде фарма» на третьем с 4,04% и 3,96%.

В Астане первое место занимает «Гиппократ МФК» - 12,15% Sell In и 9,63% Sell Out. На втором месте - ТОО «Зерде Фарма» с долей 11,23% и 10,02% соответственно, на третьем – ТОО «Биосфера» - 8,37% и 7,88%.

В Шымкенте уверенно лидирует «Зерде Фарма» - 30,04% Sell In, 28,61% Sell Out, далее «Мурат Фарм» - 14,06% и 12,18%, на третьем месте Рауза-АДЕ - 6,76% и 4,7% соответственно.

В Караганде первое место занимает ТОО «Биосфера» - 40,87% Sell In и 35,61% Sell Out, второе - ТОО «ДжиЭнКа фарм» - 4,84% и 3,75%, третье – Фармаком/МСП - 4,61% и 5,8% соответственно.

Аналитики также обращают внимание на различия между Sell In и Sell Out. Более высокая концентрация в закупках может свидетельствовать о формировании товарных запасов, перераспределении продукции между регионами, различиях в оборачиваемости отдельных категорий и усилении конкуренции на уровне конечного потребителя.

В целом обзор Vi-ORTIS подтверждает ключевые тенденции казахстанского фармритейла: рынок стремительно меняется, трансформируются правила регулирования, налоговая политика и подходы к ценообразованию, усиливается цифровизация отрасли. На этом фоне конкуренция становится жестче, а маржинальность продолжает снижаться. В таких условиях особую ценность приобретают аналитика и работа с данными, глубокое понимание своего рынка, аудитории и эффективности каждой торговой точки становится уже не преимуществом, а необходимостью.

Адрес редакции:

г. Алматы, ул. Жандосова, 98, БЦ "Навои Тауэрс",

6 этаж, офис 603

тел.:+7 727 385 85 69,

+7 708 312 70 75,

+7 708 605 47 73,

+7 747 409 77 56

Система оплаты:

{kind=link}

Комментарии

(0) Скрыть все комментарии